Jornal GGN – Há na sociedade uma cobrança legítima de que os bancos entreguem mais crédito para projetos de longo prazo. No Brasil, mesmo para o curto prazo as taxas de juros são muito elevadas.

Na medida em que o prazo aumenta, aumenta o risco e aumentam os juros. Daí que se convencionou tocar projetos mais longos via bancos públicos, que têm taxas mais baixas.

No entanto, a demanda por esse crédito é maior do que a oferta. E isso deve se agravar no atual momento de ajuste fiscal. Novamente, se espera dos bancos comerciais privados que sejam capazes de colocar dinheiro no desenvolvimento nacional.

O assunto foi abordado por Rubens Sardenberg, economista-chefe da Federação Brasileira de Bancos (FEBRABAN), no 65º Fórum de Debates Brasilianas.org.

Ele lembrou que as exigências feitas aos bancos pelas regras de Basiléia aumentaram os requerimentos de capital. “Você tem uma estrutura de balanço muito curta para financiar operações muito longas”, disse.

Sardenberg citou como exemplo a dificuldade de fazer descasamento de prazos nos financiamentos do setor imobiliário, que têm na poupança, que pode ser sacada a qualquer momento, o principal instrumento. “É um dinheiro que está líquido para você como aplicador. E com aquele dinheiro são feitos empréstimos a 20 anos, 25 anos”.

Ele apresentou sugestões para aumentar a participação do setor privado nos financiamentos de longo prazo.

Leia também: Os bancos estatais e a agenda nacional

A origem do curtoprazismo nas operações bancárias

https://www.youtube.com/watch?v=tDFsMgUsXaY&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=5 height:394]

“Na origem desse problema nós temos o fato de que o Brasil, infelizmente, tem taxas de juros de curto prazo muito elevadas. Tem também uma inflação muito elevada, o que torna muito difícil você pensar em alongamento de prazo, do ponto de vista privado, de quem não tem funding longo, ou que tem responsabilidade de trabalhar com o depósito de terceiros. Passam a ser operações muito arriscadas. Operações muito arriscadas exigem taxas de juros muito altas”.

Leia também: ‘Dinheiro de pobre’, a inclusão social no sistema financeiro

Basiléia: As limitações impostas pelas novas exigências de capitalização

https://www.youtube.com/watch?v=fMBdY7FVduQ&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=2 height:394]

“Quando você olha o que está acontecendo no mundo, Basiléia 3, os requerimentos de capital, eles são muito penalizadores nas operações mais longas. Esse não é um quadro que vai melhorar, é um quadro que vai até piorar. Primeiro, a parte de requerimentos de capital subiram brutalmente. Segundo, aa qualidade do capital também mudou substancialmente. Você hoje tem que ter um capital de muito melhor qualidade do que você tinha antes. Não vai ser simples, mesmo em condições macroeconômicas mais favoráveis, trabalhar em uma extensão muito significativa das operações se você pensar do ponto de vista de capital privado”.

Leia também: Crédito privado para projetos de longo prazo

O risco privado e o desenvolvimento de instrumentos mais longos de captação

https://www.youtube.com/watch?v=BaxLYcapIHc&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=7 height:394]

“Em que pese a dificuldade, há um desenvolvimento, há uma melhoria do ponto de vista de ter instrumentos mais longos de captação. Nós tivemos ao longo dos últimos anos a autorização para a emissão de letras financeiras por parte das instituições, inclusive parte delas funcionando como capital. Alguns bancos públicos emitiram aqueles instrumentos híbridos de capital e dívida. São instrumentos que você emite com característica de letra financeira, mas que você pode usar como capital. E nós tivemos também as LCIs (Letras de Crédito Imobiliário), e as LCAs (Letras de Crédito Agrícola). Que são emissões de títulos destinadas a setores específicos, setor imobiliário e setor agrícola, que em função das suas peculiaridades, são alternativas adicionais para captar. São papéis que contam com isenção tributária. Portanto, têm uma vantagem competitiva importante”.

Como ampliar a participação do setor privado no mercado de longo prazo

https://www.youtube.com/watch?v=YKe9dBFI04U&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=1 height:394

“A exemplo do instrumento de LCI e LCA, nós imaginamos uma sugestão que é uma letra de investimento. A criação de um papel que fosse lastreado em investimento e que pudesse funcionar como um alongamento do funding das instituições financeiras. Teria um prazo mínimo de três anos e também seria um papel isento, para você ter competitividade em relação a esses outros instrumentos. Ele teria critérios rígidos de elegibilidade, uma carteira de investimentos em infraestrutura que sirva de lastro para esse papel. E quem sabe a gente devesse ter uma atuação maior do BNDES nas fases iniciais do projeto, dividindo isso com o setor privado, as fases que eles chamam de completion e pré-completion, que são as fases onde o empreendimento não é operacional, onde você está iniciando o projeto, portanto, são fases mais arriscadas. E quem sabe você pudesse fazer com que o BNDES saísse eventualmente de projetos mais maduros. Projetos que você conseguiria financiar melhor via mercado de capitais”.

Previsibilidade regulatória para investimentos de longo prazo

[video:https://www.youtube.com/watch?v=WL1HfzTkHUw&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=6 height:394

“Vocês sabem que há uma discussão com relação à questão regulatória no investimento de longo prazo. Eu vou entrar em um empreendimento de longo prazo, vou alocar o meu dinheiro por 15 anos, 20 anos e eu quero saber se as regras do jogo vão mudar ou não vão mudar. Se eu tenho um risco ex-ante, um risco percebido a priori de que aquilo pode mudar, é claro que eu vou acabar de alguma maneira pedindo um extra. E isso faz com que o projeto às vezes fique inviável”.

A responsabilidade dos bancos nas diligências ambientais

[video:https://www.youtube.com/watch?v=dRdxIbwx6GU&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=3 height:394

“O risco ambiental é objetivo. Não é só a questão ecológica, não é só o folclore do mico leão. Há um risco de fato objetivo que é o empreendimento, se ele causar algum problema, isso vai gerar uma responsabilização e aquele seu crédito vai ser penalizado. Portanto, é importante que você tenha essa diligência. Mas o que acontece aqui é que, da forma como está redigida a lei, eu posso fazer tudo isso e ser responsabilizado por uma coisa que não tinha como prever. Essa é uma agenda que a gente está discutindo e nos parece que deveria haver uma mudança em que você estabelecesse o nexo causal entre o que você financiou e o que aconteceu”.

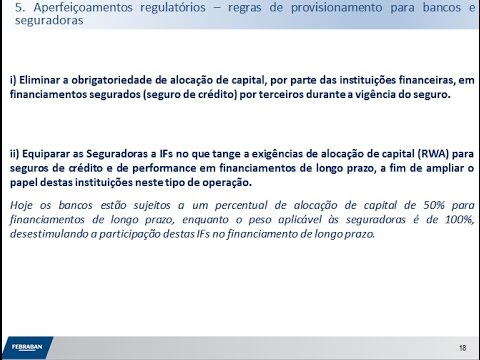

A alocação de capital dos bancos em operações securitizadas

[video:https://www.youtube.com/watch?v=JcjAERnzGus&list=PLhevdk0TXGF5wycO9ESkw5FQVQzIyW8n8&index=4 height:394

“Os bancos têm que alocar capital mesmo em operações que têm seguro. Portanto, aumenta o custo da operação, aumenta a taxa, ela torna-se menos competitiva. Por exemplo: uma operação que é segurada, aconteceu um problema, você está esperando aquele seguro te reembolsar, o Banco Central te obriga a manter o provisionamento daquela operação. Parece ser meio que um contrassenso. Porque se você tem o seguro você não deveria ser obrigado a provisionar”.

Deixe um comentário