produtos

produtos

As matérias para serem lidas e comentadas.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Seja um apoiador

As matérias para serem lidas e comentadas.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

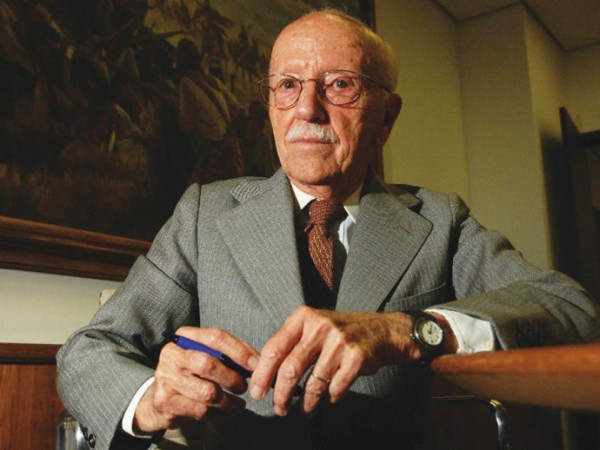

Bicudo teve o que mereceu. Por Paulo Nogueira

Do Diário do Centro do Mundo

Bicudo teve o que mereceu. Por Paulo Nogueira

Postado em 07 out 2015 por : Paulo Nogueira

Teve o que mereceu

Sabe a música que encerra Breaking Bad?

ADVERTISEMENT

Walt está morrendo depois de ter feito o diabo como traficante de metanfetamina.

E vem a velha canção do Badfinger para selar uma série extraordinária.

Guess I got what I deserved.

Acho que tive o que mereci.

Bem, essa música serve agora para o encerramento da aventura golpista de Hélio Bicudo.

Um parecer da equipe técnica da Câmara dos Deputados recomendou o arquivamento do pedido de impeachment de Bicudo por um detalhe: falta de provas.

Apenas isso. Falta de provas.

Entre as distorções da Justiça brasileira, está uma que é uma praga. Muitos juízes tomam como evidências notícias veiculadas em jornais e revistas sabidamente tendenciosos e manipuladores.

A ministra do TSE Luciana Lóssio foi extremamente feliz ao apontar isso na sessão que debateu ontem a abertura de impugnação do mandato de Dilma pelas contas da campanha.

Ela foi batida no julgamento, mas ao votar contra o pedido de impugnação disse a frase definitiva: “Notícia não é prova”.

Nunca é, e ainda menos num país cujas grandes corporações de mídia estão frontalmente empenhadas numa campanha para derrubar um governo que teve 54 milhões de votos.

(A ação contra Dilma no TCU – que vai provocar mais borbulha que qualquer outra coisa — pode ser entregue a Gilmar Mendes como relator. Será uma magnífica oportunidade para que os advogados do governo exponham o partidarismo doentio de Gilmar nos moldes do que foi feito com Nardes.)

Luciana: notícia não é prova

O pedido de Bicudo padeceu do mesmo mal apontado por Lóssio ontem: muito blablablá tomado da mídia e zero de provas.

Eduardo Cunha será forçado a seguir a recomendação dos técnicos da Câmara e colocar no lixo o pedido de Bicudo – um golpe terrível nas pretensões dos golpistas.

Bicudo, assim, será devolvido à obscuridade da qual saiu espetacularmente ao defender a saída de Dilma.

Aos 93 anos, ainda lúcido segundo todos os relatos, ele agiu como uma caricatura do imperador César: chegou, viu – só que perdeu.

Dividiu não apenas os brasileiros, mas até sua família: seu filho José Eduardo manifestou publicamente repulsa pela atitude do pai.

Emergiu um perfil de Bicudo desconhecido: um sujeito vingativo, mesquinho, rancoroso, incapaz de superar o fato de não ter sido indicado ministro da Justiça por Lula.

Um ser humano desprezível, em suma.

Sua biografia ficará marcada por este lastimável episódio – muito mais do que o que quer que tenha feito no passado.

http://www.diariodocentrodomundo.com.br/bicudo-teve-o-que-mereceu-por-paulo-nogueira/

Cunha fechou contas na Suíça um mês após Lava-Jato

Do DCM

Cunha fechou contas na Suíça um mês após Lava-Jato

Postado em 8 de outubro de 2015 às 6:56 pm

Do Globo:

Relatório do Ministério Público da Suíça informa que o presidente da Câmara, Eduardo Cunha (PMDB) fechou duas das quatro contas que mantinha no banco Julius Baer em abril do ano passado, um mês depois do início da Operação Lava-Jato, segundo disse ao GLOBO uma fonte que acompanha o caso de perto. As duas outras contas foram bloqueadas em abril deste ano com um saldo aproximado de US$ 2,5 milhões a partir de uma investigação sobre o suposto envolvimento de Cunha com corrupção e lavagem de dinheiro.

As contas foram abertas em nome de offshores, que têm como beneficiários finais Cunha e a mulher dele, a jornalista Cláudia Cruz. Os documentos contém detalhadas informações sobre os donos das contas investigadas. As duas contas ainda ativas foram abertas em 2008. O relatório informa que numa delas o destinatário tem residência na avenida Heitor Doie Maia, Rio de Janeiro, mesmo endereço de Cunha e da mulher. O beneficiário da conta é brasileiro e nasceu em 29 de setembro de 1958, data de nascimento de Cunha, conforme consta no registro dele na Justiça Eleitoral.

Autoridades brasileiras e suíças não tem dúvidas de que as contas pertencem ao presidente da Câmara. Segundo um investigador, os indícios contra Cunha são evidentes. Ao contrário do que aconteceu com o ex-prefeito Paulo Maluf, ele não teria como negar a responsabilidade sobre as contas. O relatório contém ainda extratos da movimentação financeira das duas contas. Uma delas recebeu entre maio e junho de 2011 quatro depósitos. Três depósitos de 250 mil francos e um de 311,7 mil francos.

ADVERTISEMENT

Caberá agora ao procurador-geral Rodrigo Janot decidir se pede abertura de um novo inquérito ou se apresenta nova denúncia contra Cunha, que insiste em negar ser correntista no país europeu e diz que ‘não há hipótese’ de renunciar à presidência da Casa.

http://www.diariodocentrodomundo.com.br/essencial/cunha-fechou-contas-na-suica-um-mes-apos-lava-jato/

Onde está o processo, relator Gilmar Mendes?

A incrível história da investigação de 9 anos sobre os dólares de Cunha que nunca andou

Por Fernando Brito · 08/10/2015, no Tijolaço

A Helena Sthephanowitz, Rede Brasil Atual, levantou o documento original, a Petição Avulsa nº193.787/2006, em que a Polícia Federal pedia ao Supremo autorização para investigar, por ter identificado “transações cambiais com indícios de irregularidade” de diversas pessoas, entre elas Eduardo Cosentino Cunha, o Eduardo Cunha.

Joaquim Barbosa, oito anos depois de feita a petição, encaminhou o processo ao relator, que não é identificado no despacho, assim como não há referência ao processamento como “petição”, não mais “petição avulsa”, o que dificultou o rastreamento de seu destino.

Carlos Eduardo, no GGN, foi atrás e apurou, que o relator do caso é…Gilmar Mendes.

Gilmar recebeu o caso por sorteio depois que o Ministro Celso de Mello, dias depois de receber o processo, “se declarou suspeito por razões de foro íntimo” .

E liquidou a fatura, devolvendo tudo para a Procuradoria Geral da República, oito anos depois do pedido para investigar Cunha!

Que espetáculo!

A Polícia Federal pediu para investigar Cunha em dezembro de 2006. Estamos em 2015 e não se sabe nada sobre o processo.

Vão se completar nove anos e nada…

Nem sequer o conhecimento, pela opinião pública, do que se tratam as “transações cambiais com indícios de irregularidade” de Eduardo Cunha.

TCU: Requião não deixa por menos

Roberto Requião: TCU espetacularizou a formalidade contábil contra a democracia; é o rabo abanando o cachorro

publicado em 08 de outubro de 2015 às 20:22 no Vi o Mundo do Azenha

O rabo abanando o cachorro: TCU e a espetacularização da formalidade contábil contra a democracia

por Roberto Requião, via assessoria do senador

Normalmente não perco meu tempo com assuntos sem importância, como formalidades contábeis. Mas dessa vez terei que abrir uma exceção por razões óbvias. É um absurdo a forma como estão levando essa história do julgamento no Tribunal de Contas sobre contabilidade das transferências sociais feitas pelo governo através dos bancos públicos. É muito barulho por pouco e não posso me calar em relação a isso.

Sabemos que as relações financeiras entre órgãos da administração direta e indireta foram alvos de “contabilidade criativa” no Governo Dilma. Estão chamando isso agora de “pedalada”, como forma de degradar um pouco o assunto dando-lhe uma conotação diferente da sua real importância.

Parte da imprensa e da oposição tem tratado essa questão como se fosse um erro grave ou inédito. Sabemos que não é assim. Governo Brasileiro tem metas programáticas de inflação e metas programáticas fiscais. Fazem parte da política econômica que ele adota: o famigerado Tripé Macroeconômico. Não são uma exigência legal. É apenas uma opção de política macroeconômica. Equivocada, na minha opinião, mas uma opção legítima e reconhecida por todos. Em especial pela oposição e por quase todos os candidatos a Presidente nas eleições de 2014, que se ajoelharam e se penitenciaram no altar do Tripé. O mesmo altar do “Deus Mercado”, aliás.

Mas concentremo-nos no nosso assunto principal: a meta fiscal de superávit primário. Ela foi uma imposição dos credores da dívida brasileira, do capital financeiro nacional e internacional através do acordo com o FMI, quando o Brasil quebrou no final de 1998 no governo FHC.

A lei e a constituição brasileira não possuem nenhuma obrigação e muito menos nenhuma sanção específica que imponha qualquer meta de superávit primário. É uma simples opção de política econômica de governo. Uma opção que eu não concordo. Mas reconheço como legal.

O governo pensa diferente. Acha que não atingindo a meta, os banqueiros não vão mais comprar os títulos públicos e vão aumentar esse terrorismo econômico temos ouvido por aí. Não é verdade. Isso é uma pressão do capital especulativo contra o país.

O que fizeram o Ministro Mantega e seu Secretário do Tesouro, Arno Augustin, em relação a essa pressão? Eles fizeram vários “artifícios” que em uma empresa privada seriam chamados de forma glamorosa de “engenharia financeira”.

Foi uma forma de driblar a meta de superávit primário. Isso é claro. Mas é uma meta que não decorre de uma exigência legal. Era apenas uma exigência do capital financeiro. Podemos dizer que o governo queria burlar o capital financeiro, mascarando o superávit primário segundo os critérios tradicionais. Mas não a ética ou a lei. Mas não havia sanção legal contra a isso. O governo poderia aprovar um novo orçamento mostrando sua dificuldade em atingir a meta. Mas não fez isso. Acharam que geraria muito terrorismo no mercado. Eles queriam evitar as sanções do mercado internacional de dinheiro.

Poderiam ter feito diferente, poderiam ter cortado gastos em educação, saúde, bolsas de assistência social, investimentos. O mercado ficaria feliz e agradecido. O governo receberia todos os aplausos e cumprimentos nas altas esferas. Mas ia faltar o médico para curar a diarreia e a desidratação grave da filhinha da Dona Maria do Socorro, lá de Catolé da Rocha, na Paraíba. Poderia ter sido mais uma morte evitável de uma criança. Um ponto a mais na estatística de mortalidade infantil. Uma mera estatística, que os analistas financeiros manejam tão bem. Mas, segundo o mercado, o governo escolheu melhorar a “estatística errada”: cuidaram da criança primeiro…

Mantega e Arno queriam continuar mantendo as bolsas e os gastos sociais sem serem prejudicados pela pressão do capital internacional. Fizeram isso de diversas formas nos últimos anos, através de receitas não-recorrentes, ou extraordinárias, antecipação de receitas e adiamentos de despesas. Nada grave. Nada que fosse antiético ou ilegal. Mesmo porque, no ano seguinte, essas coisas seriam compensadas.

No caso em questão, no processo que está no TCU, a Caixa Econômica Federal, cujo capital é 100% estatal, realizou, como de costume, transferências sociais que lhe cabe como órgão responsável pelos repasses desse tipo de despesa. Todavia, uma parte dessas despesas referentes ao final do ano foram contabilizadas apenas no início do ano seguinte. Assim, a meta de superávit primário para mostrar para o mercado financeiro internacional foi formalmente alcançada. Para isso, fizeram uma engenharia financeira que não tem impacto nenhum na economia real e no espírito de nenhuma lei. Foi apenas o atraso da contabilização de uma despesa por alguns dias.

É tão grave atrasar um mês a contabilização de uma despesa em um órgão? Não. Isso é apenas uma questão formal de contabilidade, que fazem um enorme número de estados, municípios e governos. Uma engenharia financeira. Fernando Henrique fez isso, o Lula fez isso e a própria Dilma já tinha feito isso antes. Mas ninguém nunca havia considerado isso um erro grave. Porque não é.

Eu vou tentar explicar isso de forma mais simples. Imagina uma família que tivesse uma filha, Wendel casado com a Fernanda. Wendel e a Fernanda têm dívidas e eles pagam as suas dívidas de forma sempre pontual.

A filha deles se chama Clélia. Um dia a Clélia quebra a perna. O hospital coloca uma conta salgada para eles pagarem. Eles percebem que o dinheiro que possuem no banco é insuficiente para pagar a conta. Mas se lembram que esse dinheiro é igual ao valor que era necessário para pagar uma dívida que ia vencer nos próximos dias. O que eles fazem? Ora, eles sacam o dinheiro e pagam o hospital e atrasam o pagamento da prestação, para o mês seguinte. Assim protegem o que é mais importante. O banco não concorda, reclama, ameaça…

Em nível maior, vemos o mesmo. O capital financeiro internacional quer coagir países a deixarem de lado as suas obrigações com o povo, de emprego, de saúde, de previdência e os programas sociais, as bolsas compensatórias para que os governos reservem seu dinheiro, que façam superávit, para pagar juros e dívidas. Ainda que com juros rigorosamente absurdos.

Resumindo, houve sim uma engenharia financeira, mas não houve crime. Ninguém se apropriou de recurso público. A economia não foi afetada, nem o interesse público.

Podemos questionar o uso dos recursos por parte do governo e o modelo econômico. Na minha opinião, faltou ao Brasil um projeto nacional, um projeto de desenvolvimento econômico, de industrialização. Mas eles mantiveram as políticas sociais, saúde, educação, previdência e bolsas compensatórias. Ótimo, eu apoio. Mas eu questiono a ausência de um projeto nacional, de desenvolvimento.

Agora, esse pessoal do dinheiro não pensa em emprego, educação, vidas, não pensa em desenvolvimento econômico e nem social. Pensa nos juros e nos lucros, na ganância e na usura.

Esse é o meu relato do que aconteceu. O TCU está julgando uma mera formalidade. E tem gente, maliciosamente, querendo derrubar uma Presidenta eleita pela maioria do povo em razão de uma formalidade. Querem vencer no tapetão, como dizem na gíria esportiva. É isso o que estamos vendo. Não mais e não menos. Uma estranha “comoção” por uma mera formalidade, uma formalidade recorrentemente quebrada e que agora virou “crime gravíssimo”… Não tem mais nada importante para nos ocuparmos neste país?

[1] Roberto Requião é Senador da República, em seu segundo mandato. Foi governador do Paraná três vezes, prefeito de Curitiba e deputado estadual no Paraná. É graduado em jornalismo e em direito com especialização em urbanismo.

Os golpistas estão destruindo o Brasil e se divertem com isso.

Mas para derrubar a Dilma ainda vão ter que transpirar muito

Golpistas ainda vão ter que suar muito a camisa…

Posted by eduguim on 08/10/15 • Categorized as Análise

Fonte: Blog da Cidadania de Eduardo Guimarães

Vai chegando ao fim uma semana tensa na política por conta de decisões do Tribunal Superior Eleitoral e do Tribunal de Contas da União desfavoráveis a Dilma Rousseff. Além disso, após alguns sucessos, a nova base aliada, oriunda da recente reforma ministerial, não conseguiu pôr em votação as pautas-bomba que criam despesas para o governo.

Seria ridículo dizer que as coisas melhoraram para o governo, mas entendo que não aconteceu nada que já não estivesse previsto.

Em primeiro lugar, só se surpreendeu com as decisões desfavoráveis a Dilma no TCU e no TSE, quem quis.

No caso do TCU, era mais do que previsível que a Corte não levaria em consideração a destituição do relator Augusto Nardes devido ao corporativismo. Seria como pedir a destituição de Joaquim Barbosa durante o julgamento do mensalão.

Aceitar afastar Nardes seria um reconhecimento dos outros ministros de que algo vai muito mal no TCU – e os Tribunais de Contas deste país não andam tão bem, em termos de imagem, para passarem um recibo desses.

Apesar de parecer, portanto, um tiro no pé do governo ele ter pedido para o TCU afastar Nardes, o ministro Luís Inácio Adams (Advocacia-Geral da União) afirmou nesta quinta-feira (7) que o Planalto não errou a estratégia, mesmo tendo comprado desgaste com o tribunal ao propor a troca do relator das contas.

“Não, nós não erramos. Tínhamos a convicção de que havia um vício e ainda temos essa convicção. Evidentemente o tribunal não acolheu, é normal. Agora, eu tenho sempre a possibilidade de retomar a discussão no judiciário, isso é normal. A decisão, o posicionamento do TCU não é decisão definitiva da matéria. O assunto irá para as instâncias apropriadas se for necessário”, afirmou Adams.

Além disso, segundo o advogado-geral da União “ainda não há necessidade” de recorrer ao STF contra a decisão do TCU. Adams também afirmou que “o assunto irá para as instâncias apropriadas se for necessário”, mas que, no momento, “O governo ainda aguarda o julgamento do mérito pelo plenário do STF do pedido de suspeição do relator, o que poderia anular a rejeição do balanço”, ou seja, do parecer desfavorável ao governo.

Além disso tudo, o presidente da Câmara, Eduardo Cunha, declarou, também nesta quinta-feira, que a tramitação da votação sobre o relatório do TCU deve ocorrer só em 2016, na retomada dos trabalhos Legislativos, a partir de fevereiro.

No TSE, corre a mesma coisa. A Corte tomou uma posição que está sendo fortemente combatida por uma miríade de juristas, ainda que haja alguns a favor. De qualquer modo, não houve nenhuma decisão de condenação da campanha de Dilma Rousseff e Michel Temer. As ações do PSDB naquela Corte estão sendo discutidas.

O que foi aprovado foi o prosseguimento da discussão, sem entrar no mérito.

Nesse aspecto, em conversa com o jurista Dalmo Dallari na última quarta-feira, o Blog obteve a informação de que um processo desses no TSE irá durar alguns anos. É bem possível que não termine antes do mandato de Dilma.

Por que? Porque não basta afirmar que houve dinheiro de corrupção na campanha de Dilma. Não basta um delator afirmar isso. É preciso provar, e provar que o ato foi cometido com a anuência da presidente da República e/ou de seu vice.

“Ah, mas tem o domínio do fato”, dirão alguns. Não tem, não. Segundo o jurista, a tese é muito mais incabível em um processo como esse do que no processo do mensalão. Para fazer valer algo assim demoraria anos e a possibilidade de sucesso dessa tentativa não é nem expressiva, por mais que nunca se possa desconsiderar nada quando há política envolvida.

Por fim, a reengenharia na base aliada do governo não ter conseguido colocar em plenário um número suficiente de deputados para votar as pautas-bomba não significa que não tinha força para rejeitá-las. Pelo contrário: Eduardo Cunha vem postergando a apreciação dessas matérias porque tem medo de ser derrotado.

Trocando em miúdos, como gosta de fazer este Blog, o fato é que as notícias sobre a morte do governo Dilma continuam exageradas. Eu diria que continua tudo como Dantes no Quartel de Abrantes. Os enxadristas à direita fizeram que todos sabiam que fariam. Porém, os próximos movimentos é que são elas.

Poupe seu estômago, seu fígado e seu cérebro, se for simpático ao governo. E poupe-se de comemorações precipitadas, se for antipático. A ambos, porém, a recomendação é a de que se preocupem com a vida pessoal. Podem até não conseguir derrubar Dilma durante seu mandato, mas estão prejudicando MUITO o país. Inclusive você.

Super recomento!

http://rogeriocerqueiraleite.com.br/2015/10/a-vinganca-apocaliptica/

Congresso coloca na mira os direitos trabalhistas

Do site Outras mídias http://outras-palavras.net/outrasmidias/?p=215107

Deputados agem em surdina para tornar negociável toda a CLT. Em cenário de desemprego, medida colocaria trabalhadores contra parede e devastaria conquistas sociais

Na RBA

A tentativa de alterar o Programa de Proteção ao Emprego (PPE), em discussão no Congresso, provocou protestos dos presidentes da CUT, Vagner Freitas, e do Sindicato dos Metalúrgicos do ABC, Rafael Marques. Os dirigentes identificam uma manobra parlamentar para permitir que a negociação de acordos coletivos prevaleça sobre a legislação, afrouxando a Consolidação das Leis do Trabalho (CLT).

Isso aconteceu em reunião da Comissão Mista da Medida Provisória 680/15, que institui o PPE, ao aprovar, em 1º de outubro, relatório do deputado Daniel Vilela (PMDB-GO). Uma das emendas permite uma mudança tentada pelos conservadores desde o governo Fernando Henrique Cardoso. “Colocaram uma emenda que não se relaciona com o programa, que não estava em discussão. Ela introduz um novo procedimento nas relações capital e trabalho, que é a prevalência do negociado sobre o legislado, fazendo uma reforma trabalhista sem discussão, o que não poderemos aceitar”, afirmou Rafael, que acompanhou a votação e se disse indignado com a manobra.

O dirigente ressaltou que a medida provisória do PPE foi criada para evitar demissões em razão da queda de atividade econômica. E observou que houve muitos debates entre representantes de trabalhadores, empresários e governo para se chegar ao teor do programa. “O objetivo é preservar empregos em momentos de crise. Estamos fechando posição contrária, entre as centrais sindicais, a essa alteração que tenta aproveitar o programa para fazer passar uma reforma atropelada, sem debate.”

“Não foi para isso que nós fizemos o PPE”, reforçou o presidente da CUT. “Estão usurpando as conquistas dos trabalhadores. Queremos ampliar e, não, tirar direitos”, afirmou Freitas, anunciando uma reunião com o presidente da Câmara, Eduardo Cunha (PMDB-RJ), nesta sexta-feira.

O vice-presidente da Comissão, deputado Afonso Florence (PT-BA), apresentou um destaque para retirar a mudança – que foi rejeitado por 12 votos a 8. No caminho contrário, foi acatado outro destaque – apresentado pelo deputado Efraim Filho (DEM-PB) – que retirou da MP a garantia de que o conjunto de normas estabelecidas em acordo coletivo deva ser, globalmente, mais benéfico do que as leis relacionadas, o que, na avaliação dos sindicalista, “piorou” ainda mais o texto. “Parece que quando os patrões têm maioria não há abertura para diálogo e composição. Chegamos a propor criar uma comissão específica para discutir esse assunto separadamente, pra amadurecer o debate, mas eles perceberam que tinham maioria e votaram”, disse o deputado.

Os sindicalistas pretendem fazer corpo a corpo no Congresso com objetivo de evitar que o PPE seja “desvirtuado”. Na avaliação de Rafael Marques, a conduta da maioria da comissão mista foi uma demonstração de que as forças conservadoras do Congresso Nacional estão em plena atividade. “Temos o Congresso mais conservador dos últimos tempos, que não se cansa tentar atacar os direitos que foram conquistados pelos trabalhadores. Primeiro foi o projeto da terceirização, agora essa tentativa de desfigurar o PPE”, disse o líder metalúrgico.

Outras alterações na MP, que dizem respeito ao funcionamento do programa, foram consideradas positivas. O relatório final ampliou o prazo para empresas participarem do programa – de 12 meses (seis

meses com uma renovação) para 24 meses. E estendeu em um ano o período de adesão ao PPE, até 31 de dezembro de 2016. A MP segue agora para ser analisada e votada pelo plenário da Câmara.

a

Discurso do Presidente Alexandre Tombini-08/10/2015

—Tradução parcial(Google tradutor)

2. ajuste do setor externo

Os resultados no setor externo estão mudando rapidamente. Apesar da queda nos termos de troca, a balança comercial se transformou positivo, beneficiando da depreciação da taxa de câmbio e as condições econômicas domésticas.

O volume de exportações já está a aumentar (5,6% year-to-date). Os ganhos de competitividade são evidentes, como o demonstram os custos trabalhistas decrescentes, quando medido em termos de dólares.

Também houve evidências de que os bens produzidos no exterior estão sendo substituídos por bens produzidos internamente. Isto significa que a queda no volume de importação não está apenas relacionada com a actividade económica, mas também às mudanças nos preços relativos.

Outros artigos em nossa conta corrente também têm respondido de forma positiva.

Como conseqüência, o déficit em conta corrente já está diminuindo e deve cair quase 40% este ano em termos de dólares norte-americanos, totalmente financiados por investimentos estrangeiros diretos.

Do ponto de vista das Contas Nacionais, o setor externo terá um contributo positivo para o crescimento do PIB pela primeira vez nos últimos dez anos. Esperamos que a contribuição das exportações líquidas para o PIB será em torno de 2,4 pp em 2015. Por uma questão de fato, as exportações será um motorista crescente para o crescimento. Quanto ao nível da capacidade de produção, a demanda doméstica moderada é a criação de capacidade ociosa no setor de bens comercializáveis que podem potencialmente ser preenchido sob os novos preços relativos.

Setores que representam aproximadamente 15% do PIB pode tirar proveito dessas mudanças nos preços relativos.

No caso em apreço, esses ajustes envolvem curto prazo trade-offs, como a desvalorização da moeda, o que contribui significativamente para a melhoria do setor externo, impõe dificuldades adicionais para a condução da política monetária.

No entanto, em contraste com as experiências anteriores no Brasil, a depreciação da taxa de câmbio não tem sido uma fonte de angústia ou instabilidade financeira. No passado, a depreciação substancial da moeda nacional levou a fortes efeitos patrimoniais sobre os setores público e privado, o que resultou em desequilíbrios macroeconómicos significativos.

A economia brasileira está atualmente muito menos exposta a riscos cambiais do que no passado. Esta situação presente mais confortável é resultado das políticas implementadas para fortalecer a resiliência da economia. Em particular, o sector público tem sido um credor líquido em moeda estrangeira desde 2007, como consequência da acumulação de reservas internacionais, que atualmente ascendem a USD 370 mil milhões. Altos níveis de reserva têm desempenhado um papel fundamental na resistindo à crise financeira global e, mais recentemente, na mitigação dos efeitos do processo de normalização das condições monetárias em os EUA e as incertezas que cercam o crescimento econômico chinês.

No caso do Brasil, as reservas internacionais também são fundamentais para o nosso programa de swap cambial. O programa de swap cambial foi implementado para assegurar a estabilidade financeira após a birra cone, e tem sido bem sucedida em alcançar esse objetivo.

Contratos de swap cambial fornecer proteção para a economia contra a volatilidade da moeda nacional e, consequentemente, reduzir os riscos financeiros devido a equilibrar os efeitos dos exercícios. Esses contratos são liquidados em moeda corrente nacional, ou seja, as reservas internacionais não estão envolvidos nessas transações. No entanto, o Banco Central é capaz de usar este instrumento sem serem expostos a riscos cambiais precisamente por causa de suas posições de reservas internacionais. O montante das reservas atualmente excede o valor nocional do livro swaps cambiais por mais de três vezes.

Em outras palavras, as reservas internacionais não só fornecer proteção para o setor público, mas também permitir a venda de parte dessa proteção para a economia. Como resultado, balanços dos agentes e, consequentemente, a economia, estão menos expostas ao risco de taxa de câmbio.

A este respeito, o setor empresarial no Brasil não está excessivamente exposta a riscos cambiais. A maior parte da dívida em moeda estrangeira da empresa é de propriedade de empresas que são grandes exportadores, têm ativos substanciais ao estrangeiro ou cobriram a sua exposição através de derivados. Em qualquer caso, estamos a acompanhar de perto os desenvolvimentos no setor corporativo.

Gostaria de salientar que o sistema financeiro brasileiro também é muito resistente a flutuações cambiais. Fontes externas de financiamento compreendem apenas uma pequena parte dos passivos do sistema bancário, e uma regulamentação estrita impede as instituições financeiras de serem expostos a riscos excessivos nas taxas de câmbio. Neste sentido, os testes de estresse em nosso recém-lançado “Relatório de Estabilidade Financeira” mostram que o sistema financeiro é capaz de suportar cenários que incluem ainda mais depreciação cambial. Em suma, o sistema financeiro brasileiro é bem capitalizado, bem aprovisionado e de alta liquidez.—

Discurso do Presidente Alexandre Tombini na “IIF Emerging Markets Advisory Council EMAC Meeting” em Reunião anual do FMI e do Banco Mundial (PDF – 155 KB)

Banco Central do Brasil –Textos recentes -08/10/2015

Lima – Peru, October 8 th 2015.

Speech from Mr. Alexandre Tombini, Governor of the Central Bank of Brazil, in the meeting of the Emerging Markets Advisory Council (EMAC) of the Institute of International Finance (IIF).

1.Introduction: International context and domestic adjustment

I would like to take this opportunity to elaborate on the ongoing process of macroeconomic adjustment in Brazil and the associated challenges. I will start my remarks by addressing how the international developments affects our domestic economy. Then I will focus on the adjustments underway on three different fronts: the external sector, the fiscal side and the monetary stance. I will also reflect on recent turbulences in Brazilian markets.

Two major movements in the international economy have affected Brazil: the first being the strengthening of the dollar and the process of normalization of monetary conditions in the U.S.; and the second is the slowdown in China’s growth rate and uncertainties regarding its pace. The latter has affected the Brazilian economy mainly by the fall in commodity prices and the associated deterioration in the terms of trade.

We have prepared ourselves for this challenging period in different ways, such as maintaining robust external indicators with sizeable amount of international reserves, keeping a solid financial system with low exposure to FX risks, providing FX hedging instruments to the economy, and tightening monetary policy.

Against this backdrop, the Brazilian economy has responded as expected, by means of significant currency depreciation, as has been the case of other emerging market economies (EMEs). In the Brazilian case, however, domestic factors have also played an important role in recent exchange rate dynamics.

Uncertainties surrounding the trajectory of fiscal variables and noneconomic events have increased the country risk premia and added volatility to domestic markets, beyond the effects of changing global economic and financial conditions.

In this challenging international and domestic context, we are conducting a classical macroeconomic adjustment, to eliminate fiscal imbalances, remove distortions between regulated and market prices, improve external accounts, and reanchor inflation expectations.

As a matter of fact, we have already seen some important progress in this process, although each adjustment — external, fiscal and monetary — has developed at their own pace.

2. External sector adjustment

The results in the external sector are changing rapidly. Despite the fall in the terms of trade, the trade balance has turned positive, benefiting from exchange rate depreciation and domestic economic conditions.

The volume of exports is already increasing (5.6% year-to-date). The gains in competitiveness are evident, as shown by the decreasing labor costs, when measured in dollar terms.

There has also been evidence that goods produced abroad are being replaced by domestically produced goods. This means that the drop in import volume is not only related to economic activity, but also to changes in relative prices.

Other items in our current account have also responded in a positive manner.

As a consequence, the current account deficit is already decreasing and should fall by almost 40% this year in US dollar terms, fully financed by foreign direct investments.

From the National Accounts perspective, the external sector will have a positive contribution to GDP growth for the first time in the last ten years. We expect that net exports contribution to GDP will be around 2.4 p.p. in 2015. As a matter of fact, exports will be an increasing driver for growth. As to the level of production capacity, the subdued domestic demand is creating idle capacity in the tradables sector that can potentially be filled up under the new relative prices.

Sectors that represent approximately 15% of GDP can take advantage of these changes in relative prices.

In the present case, these adjustments involve short-run trade-offs, as the currency depreciation, which contributes significantly to the improvement in the external sector, poses additional difficulties for the conduct of monetary policy.

Nevertheless, in contrast to previous experiences in Brazil, exchange rate depreciation has not been a source of distress or financial instability. In the past, substantial depreciation of the domestic currency led to strong balance sheet effects on the public and private sectors, which resulted in significant macroeconomic disequilibria.

The Brazilian economy is currently much less exposed to exchange rate risks than in the past. This more comfortable present situation is a result of policies implemented to strengthen the resilience of the economy. In particular, the public sector has been a net creditor in foreign currency since 2007, as a consequence of the accumulation of international reserves, which at present

amount to USD 370 billion. High reserve levels have played a fundamental role in weathering the global financial crisis and, more recently, in mitigating the effects of the process of normalization of monetary conditions in the U.S. and the uncertainties surrounding Chinese economic growth.

In the case of Brazil, international reserves are also fundamental for our FX swap program. The FX swap program was implemented to secure financial stability after the taper tantrum, and has been successful in achieving that goal.

FX swap contracts provide protection to the economy against domestic currency volatility, and consequently reduce financial risks due to balance sheet effects. These contracts are settled in domestic currency, that is, international reserves are not involved in these transactions. However, the BCB is able to use this instrument without being exposed to FX risks precisely because of its holdings of international reserves. The amount of reserves currently exceeds the notional value of the FX swaps book by more than three times.

In other words, international reserves not only provide protection for the public sector, but also allow selling part of this protection to the economy. As a result, agents’ balance sheets, and consequently the economy, are less exposed to

foreign exchange rate risks.

In this regard, the corporate sector in Brazil is not excessively exposed to foreign exchange risks. Most of corporate foreign-currency debt is owned by companies that are major exporters, have substantial assets abroad or have hedged their exposures through derivatives. In any case, we are monitoring closely the developments in the corporate sector.

I should emphasize that the Brazilian financial system is also very resilient to exchange rate fluctuations. Foreign sources of funding comprise only a small part of banking system liabilities, and strict regulation prevents financial institutions from being exposed to excessive exchange rate risks. In this sense, the stress tests in our recently released “Financial Stability Report” show that the financial system is able to withstand scenarios that include even further exchange rate depreciation. In short, the Brazilian financial system is well capitalized, well provisioned and highly liquid.

3. Recent developments in domestic markets

We are also monitoring the recent developments in the foreign exchange and interest rate markets which have led to higher risk premia across the board and distorted the term structure in recent weeks. The BCB is acting accordingly, using its tools to curb undue volatility and make sure markets stay functional.

We are also working in coordination with the National Treasury to reduce market risks during periods of high volatility in foreign exchange and interest rate markets.

We do not have a target for the level of the exchange rate. However, we do have the tools to manage the current turbulence. The public sector’s net credit position in foreign currency and the resilience of the financial system work as

shock absorbers rather than amplifiers of volatility. We should also keep in mind that floating exchange rates act as an automatic stabilizer as exchange rate depreciations improve the current account balance and make domestic assets more attractive to non-resident investors.

In the past, the public sector was a net debtor in foreign currency. This implied that exchange rate depreciations led to deterioration in the public sector’s balance sheet, increasing the country risk premium, and consequently feeding

into the exchange rate, in a self-reinforcing negative feedback loop.

In contrast, nowadays exchange rate depreciations improve the public sector’s balance sheet. In effect, what was an amplifier mechanism has turned into a shock absorber. External indicators, such as external-debt-to-GDP ratio and short-term-debt-to-international-reserves ratio, are considerably lower than in the past.

4.Fiscal adjustment

On the fiscal front, the government has started an important process of fiscal consolidation this year. It has undertaken several measures, such as expenditures cuts, reduction in subsidies, increase in regulated prices and adjustment of regulatory taxes.

The improvement in the fiscal outlook, however, is taking place at a slower-than-expected pace. In any case, the government continues determined to improve its fiscal performance.

As an example, discretionary spending has fallen substantially. Yet further reductions in the majority of government expenses, as well as increases in tax revenues, require changes in legislation. In this regard, the government has already sent to the Congress important proposals to improve the fiscal outlook in the coming years. It is not an easy task, but we should consider that there is a growing perception by Congress of the need to approve these measures.

The process of fiscal consolidation involves measures aiming at the short-medium- and long-term outlooks. We know that structural changes ideally should be pursued during good times, but history, in both advanced and emerging market economies, shows that it is in challenging times that we see support for tough measures. In particular, the last two decades of Brazilian history show that the country has been able to overcome even tougher obstacles.

5.Inflation convergence

Finally, I will elaborate on the adjustment in monetary conditions. We are facing two important relative prices shocks. The first originates from the marked exchange rate depreciation. The second change comes from increases in regulated prices, which should reach around 15% in 2015.

Although the correction of regulated prices has had a negative impact on inflation in the short run, it has positively affected medium-term inflation expectations, as it contained expectations of increases in future inflation.

In this challenging environment, we have tightened monetary conditions in order to contain the second-round effects of these changes in relative prices to maximize the probability of convergence of inflation to target by the end of

2016.

As a consequence of the shift in relative prices, twelve-month inflation should remain elevated until the end of this year, closing at around 9.5%, requiring determination and perseverance in order to curb its transmission to longer horizons. Over 2016, the inflation numbers impacted by these relative price changes shall be replaced by numbers reflecting the state of monetary conditions, leading to a substantial decline in annual inflation over the year.

In this sense, conditions in the labor and output markets shall contribute to the decline of inflation in a significant way. In fact, the adjustment in the labor market is taking place at a faster pace than forecast, driven by both demand

and supply factors. Until recently, labor market conditions seemed not to respond to the economic slowdown, but now they are responding to the business cycle. In one sense, the labor market is catching up with the economic environment. On the other hand, the presence of wage rigidities makes disinflation more challenging.

Lackluster aggregate demand, hindered by noneconomic events, also works to rein in price increases. The output gap is by any measure negative and widening.

However, it is important to remember the lags associated with the different shocks hitting the Brazilian economy and the transmission mechanism of monetary policy. Empirical evidence shows that the pass-through from the exchange rate to consumer prices operates more quickly than the transmission from the gaps in output and labor markets. Consequently, in the short run, the inflationary pressure from the exchange rate depreciation tends to be larger than the disinflationary effect from economic conditions. However, in the medium term — a more relevant horizon for monetary policy — the disinflationary effect will likely be larger.

Despite high current inflation, we have succeeded in containing inflation expectations at longer horizons. Inflation expectations for the period from 2016 through 2019 fell in the months between January and July, in spite of the increase in the expectations for 2015 by almost 3 percentage points.

Nevertheless, the recent rise in uncertainty, translated in additional domestic currency depreciation, has led to upward revisions in inflation expectations.

We believe that there are now excesses in markets, and asset prices are reflecting, to a large extent, a variety of market gyrations that are being addressed by the BCB. The balance of risks to inflation has deteriorated, but we are closely monitoring markets to assess the degree of persistence of recent movements in asset prices and expectations. We are seeing abnormal levels of uncertainty and do not know yet if they will persist. In this context, it is important

that the BCB does not overreact to short-run market movements, which could actually add volatility.

The BCB understands that maintaining the current level of the policy interest rate, for a sufficiently prolonged period, is necessary for the convergence of inflation to target by the end of 2016.

6.Final remarks

Brazil is undertaking a necessary and classic macro adjustment in three dimensions: external sector, fiscal accounts, and monetary stance. We already see some important progress in this process, although each adjustment has developed at their own pace. The external sector is evolving rapidly, and will be increasingly an important driver of growth.

In the current context, the most important contributions that the BCB can provide are to work to reduce market dysfunction, keep monetary policy vigilant and ensure financial stability.

As we would expect in any macroeconomic adjustment, costs appear before results. In other words, it is necessary to incur costs in the short run in order to reap the benefits in the medium and long run. We know that the present context

is challenging, but our economy is more resilient than in the past, and our history shows that we have been able to overcome even harder obstacles.

Thank you.

URL:

http://www.bcb.gov.br/?TEXTOS

http://www.bcb.gov.br/pec/appron/apres/Discurso%20do%20Presidente%20Alexandre%20Tombini%20na%20na%20%E2%80%9CIIF%20Emerging%20Markets%20Advisory%20Council%20(EMAC)%20Meeting%E2%80%9D%20em%20Reuni%C3%A3o%20anual%20do%20FMI%20e%20do%20Banco%20Mundial%20.pdf